近期有关消息面的讨论持续升温,尽管目前尚无明确文件,但市场始终传闻可能对部分使用场景进行限制或征税。各个厂家面对消息面应对各不相同,截止当前,大庆石化、抚顺石化、裕龙石化均已开票燃料油品名。中石化各企业炭黑原料油品名为主,其余民营企业大部分保持观望。

上海石化1月25日开车、茂名石化1月26日开车、中化泉州1月26日开车、福建联合1月26日开车。吉林石化、大庆石化、兰州石化乙烯装置预留部分自用,浙江石化、佳清石化、烟台万华、大连恒力、宝来石化、东明石化、上海赛科、三江化工观望为主暂不出货。市场上商品流通量每月减少3-4万吨左右,乙烯焦油货源继续偏紧中。

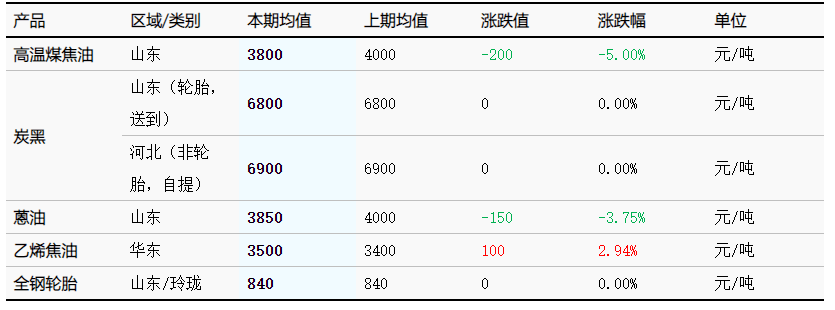

高温煤焦油作为乙烯焦油主要参考产品,其价格变化直接影响乙烯焦情。本期国内高温煤焦油市场转入下行通道,虽然此波下行看起来猝不及防,但实际早有苗头,首先上周高温煤焦油价格上涨幅度超出场内预期,上涨基础并不牢固;其次下游产品表现较差,尤其蒽油市场出现明显滞销现象,深加工企业挺价意向减弱,再者内蒙乌海地区传来部分下游工厂停车消息,煤焦油需求量减少,随着利空因素逐渐增加,因此安徽临涣率先拍卖,场内下游工厂参与积极性明显减弱,价格出现下降趋势,随后各主产区价格均出现不同幅度下降,煤焦油市场显现下行态势,短期内下游工厂备货仍在继续,场内刚需仍存,但是缺乏新利好拉动下,市场依旧偏弱运行。预计后期高温煤焦油市场偏弱运行,但降幅也相对有限。前期乙烯焦油追随煤焦油价格上涨,后期观望煤焦油跌幅变化。

乙烯焦油带燃料油票后,部分去到船燃市场,后期应多关注此方向。本周原油连涨,船燃混兑成本走高,叠加下游节前备货,多地批发供应商可售库存降至低位,价格止跌惜售,部分地区则窄幅推涨。华北市场因可结算资源紧张,商家挺价意愿强烈,售价推涨较明显。华南因区域内有炼厂外放180CST资源,区域内可售现货增加,周均价有微跌表现。供船方面,虽然航运市场整体需求清淡,但春节前船东陆续刚需备货,以及供船商重油采购成本微涨,令供船议价呈小幅上涨态势。轻油基本面偏弱,批发价仍有走跌表现,供船价亦难有向好表现。下期船燃原料价格预计坚挺,下游刚需备货带动需求小涨,但船燃成品库存多偏低位,价格表现预计稳中偏强,180CST全国周均价有窄幅上涨预期。

燃料油市场,也受到大家关注。本周期油浆市场整体均价3753元/吨,较上周期均价涨18元/吨。原油涨势强劲,消息面利好带动油浆业者挺价信心,各指标油浆议价重心多有阶梯状上涨,下游买涨心态指引购销操作尚可。渣油市场交投气氛升温,业者买涨心态渐起,叠加春节将至,部分囤货刚需陆续释放,助力炼厂放量议价稳中上推,带动渣油整体交投重心上移,本周期渣油均价仍保持小涨。原油涨势强劲,叠加蜡油外采需求向好,蜡油议价多有上推。华北主力炼厂周内放量价格大涨带动山东地区地方炼厂出货挺价信心,本周期蜡油商谈多有小涨。

综合看油浆市场消息面及供需面向好指引削弱,供应低位支撑炼厂挺价,预计下周期油浆交投高位僵持,均价仍有微涨区间。渣油市场涨至供需平衡点后上推阻力增大,预计下周渣油商谈僵持,均价环比将有窄幅小涨。蜡油市场消息面及供需面多空互现,下周期蜡油均价仍有微涨可能。

炭黑作为乙烯焦油主要下游,市场新单报盘暂稳,市场新单商谈压力增大,由于周内原料煤焦油市场新单招标价格下滑,成本面拖拽市场商谈,而且前期价格推涨后,市场内实单成交量有限,多以小单零星成交为主,节前炭黑市场开工率低位运行,为避免库存累积大厂减线运行,市场内受原料价格下滑拖拽新单商谈存下滑预期,预计后续市场实单商谈僵持,下游采购价格继续下滑。下周期来看,原料煤焦油市场仍存一定跌势,成本面利空市场商谈,而且下游轮胎市场开工下滑,需求端也呈利空压制,炭黑市场新单商谈下滑整理。

截至1月29日,山东地区炭黑工厂N330理论盈利-145元/吨左右,较上一周期+310元/吨,以山东地区为例,原料煤焦油市场价格跌幅扩大,炭黑市场价格暂稳,但后市有下滑预期,下游市场开始询盘,对高位接受能力有限,炭黑市场价格下滑后预计炭黑市场亏损面仍在。

本周国际油价大幅上涨,主要的利好因素为:美伊关系紧张,存在新的军事冲突风险。叠加美国寒潮拖累原油产量、哈萨克斯坦部分油田复产不及预期,市场供应担忧升温对油价形成强劲支撑。

预测下周油价趋势的核心逻辑为:美伊局势存显著不确定性,若美国以军事施压而非直接打击的方式推动伊方谈判,则地缘冲突风险将边际降温;叠加美国寒潮对原油供应的扰动效应逐步消退,油价大概率迎来阶段性回调。